发布时间: 2024-02-08 14:02:49 来源:木塑系列系统窗

8日,辽宁宏程塑料型材有限公司发布了重要的公告,公司拟发行2012年度第二期短期融资券,计划发行6亿元。其募集说明书对公司所处的塑料型材行业进行了分析。

塑料门窗最早是于20世纪50年代由德国首先开发成功的。1955年德国诺彼尔Dynamit Nobel公司开发成功塑料窗框用异型材,赫斯特Hoechst公司进而研制出PVC塑料窗,经过50多年的努力和产品技术水平的逐步的提升,欧洲门窗产业发展成熟,塑料门窗严格按照节能法规与行业标准规范进行生产与管理,整个型材系统的设计与制造、窗型设计、门窗制作流程与工艺、直至五金及其他辅助配件的配置与安装,均比较先进与完善。欧洲市场每年产出的门窗总量据估计可达1.5亿门窗单元(樘),以德国为例,2007年门窗产出量达2,000万门窗单元(樘)。

欧洲塑料门窗的市场平均占有率目前已达到40%,其中德国的市场占有率超过53%,英国达到59%,法国超过40%。北美塑料门窗的市场平均占有率目前已达到45%,其中美国的西北部约占70%,美国南方市场约占20%~25%,且每年以9%的速度增长。在中亚、东欧等国家,塑料门窗的发展势头也较为迅猛。

我国的塑料门窗行业是上世纪80年代在引进国外技术、设备的基础上发展起来的。90年代中后期,国家在建筑型材上推出一系列政策,重新规范了行业发展。该行业以高起点从国外引进设备和技术,特别是利用欧洲的配方体系和品质衡量准则,推出了适合我国国情和消费特色的塑料型材和门窗产品。塑料门窗行业逐步走向快速健康的发展之路。

塑料型材是一种新兴的环保化学建材,大多数都用在建筑门窗,我国重点发展的建筑材料之一。为了加强我国化学建材的协调发展,根据国务院的指示,由当时建设部、化学工业部、中国轻工总会、国家建材局和中国石化总公司于1993年成立了全国化学建材协调组,并于1995年印发了《关于加强我国化学建材生产和推广应用的若干意见》,意见中制定出阶段性发展目标:到2000年PVC塑料门窗在全国平均市场占有率达到15%,标志着我国真正开始塑料门窗的推广工作。

1997年6月,国家五部委(建设部、化工部、轻工总会、国家建材局、石化总公司)联合下发了《国家化学建材推广应用“九五”计划和2010年发展规划纲要》,要求塑料门窗的总用量在2000年要达到3,000万平方米,其中东北、西北和华北采暖区塑料门窗的应用量应占门窗市场的50%以上,沿海地区塑料门窗使用比例不少于30%,有腐蚀性环境的建筑物要尽量采用塑料门窗。

1999年10月,建设部发布了《民用建筑节能管理规定》,该规定要求对不符合节能标准的项目,不得批准建设,对未按节能设计标准设计、施工的,都有相应的经济处罚措施。

2000年,在机构改革后重新组建的全国化学建材协调组等部门联合制定的《国家化学建材产业“十五”计划和2010年发展规划纲要》,纲要中又提出了进一步的要求。到2010年,我国塑料门窗应用总量6,000万平方米,全国塑料门窗市场应用率30%以上。

随着我们国家的经济的高速、迅猛发展,我国已确立了建立资源节约型、环境友好型社会的目标,在“十一五”规划中明白准确地提出把节约世界资源作为基本国策,要求到2010年单位GDP能源消耗比“十五”期末降低20%左右,并将建材做为开展循环经济试点的重点行业。建设部和国家质量技术检验检疫总局联合发布了《公共建筑节能设计标准》,并于2005年7月1日起正式实施,标志着民用建筑领域内节能工作的全面展开。

2006年,建设部颁布的《民用建筑节能管理规定》明白准确地提出,国家鼓励发展新型节能墙体和屋面的保温、隔热技术与材料及节能门窗的保温隔热和密封技术。上述政策的出台和实施,大大加强了塑料建材推广应用力度,使塑料建材迅速崛起成为塑料行业的支柱产业。

2005年至2007年,我国房地产市场逐年上升,塑料异型材及门窗制品市场需求逐年强势,每年均以13%以上的速度递增。但是由于PVC树脂价格偏高,型材价格不能同步跟进,几年来行业大部分企业处在保本经营状态。伴随市场现状行业出现了超量填加填料的制品,因其价格较低,市场需求火爆,4~5年时间内出现了一大批专业制造高填充制品的企业和作坊,其规模由几万吨发展到150多万吨,极大的冲击了正规商品市场,损害了制品形象和消费的人利益。

2008年三季度至2009年一季度,受国际经济危机大环境的影响,行业同期总销量缩减35%,2008~2009年间同期出口缩减30%以上。2009年二季度以后,伴随房地产复苏,塑料异型材制品出现热销现象。2009年3~11月份的PVC树脂价格与历年同期相比偏低较多,塑料异型材制品企业总利润与近些年相比较高。伴随利润空间的加大,塑料异型材制品行业总质量水平出现明显上升,企业研发出现热潮。2009年间异地建厂、增扩产能的企业很多,新建企业也相继出现。2010年二季度以后国家对房地产市场发布“国十条”实施调控,三季度以后市场需求略显下滑,市场总需求仍是上升,只是上升幅度减小。

塑料型材及门窗产业在“十一五”末各类塑料异型材产量估计年产量在500万吨左右。行业总产能大约在750~800万吨左右。规模以上门窗用塑料异型材大约在280万吨左右。拥有各种各样不同型号的挤出设备生产线条左右。我国目前塑料门窗加工制造能力可达7亿平方米/年,估计年应用量为4.5亿平方米以上,总产值达千亿元以上。塑料门窗约占市场年需求总量的35%~40%左右。目前,塑料异型材伴随我国的经济发展状况及其更适用于寒冷地区、冬冷夏热地区的特点已基本形成两大状态的产能布局,产品基本覆盖了中低端消费市场,在我国半数以上的农村市场已大范围的应用,在农村的应用扩展势头仍在迅猛发展中。

虽然,我国已变成全球上塑钢门窗最大的生产国和消费国,但长期以来,在塑料门窗的产销过程中,该行业一直沿用的都是上个世纪90年代制定的GB/T8814-1998标准。全国制品标准化技术委员会塑料分会对这一标准重新进行了修订,并获得了国家标准化管理委员会、中国国家质量监督检验检疫总局的审定。现新标准已实施,新标准为GB/T8814-2004,新标准与旧标准相比,明显区别在于:第一,提高了型材的弯曲弹性模量,从原来的1960标准量提高到了2200标准量;第二,依据使用地区的气候不同,将型材进行了分级。其中对H级型材的落锤冲击在落锤质量和锤头半径不变的情况下,将落锤高度从原来的1米提高到了1.5米。这在某种程度上预示着将落锤冲击强度提高了50%,从而使型材在特定气候区域对脆裂故障的耐力大大增强,使塑料门窗的安全性得以大幅度的提升;第三,将塑料型材的耐老化时间延长了。新国标的实施,提高了产品质量发展要求,有利于塑料型材市场的规范和整顿,这对塑料型材门窗行业来说,将是一个新的发展起点。

2012年,国家将继续实施房地产宏观调控,但也将继续加大保障性住房建设,型材市场将保持某些特定的程度的刚性需求。同时,随国家“十二五”规划实施和节能标准的提高,东北、华北、华东等省市已陆续出台门窗节能政策,对门窗节能提出更高的要求,这将有利于节能环保的塑料型材的推广。

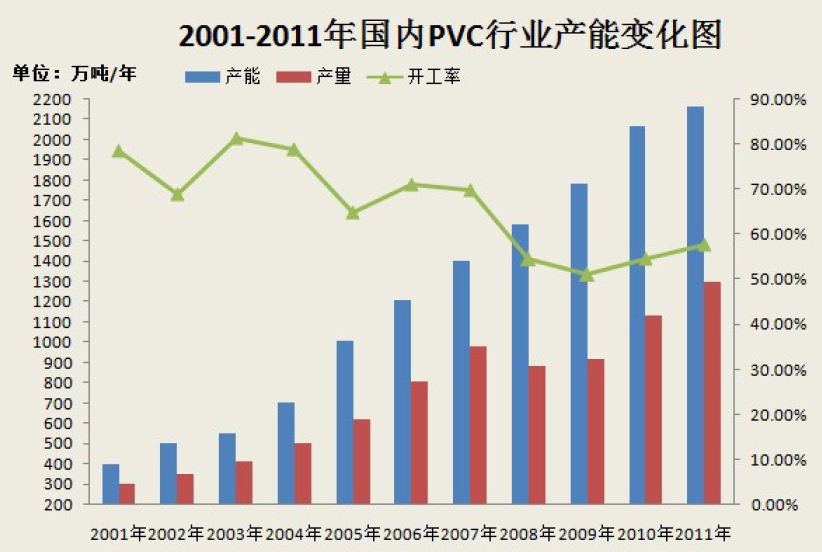

2008年底中国PVC的产能约为1,581万吨,而同年中国PVC表观消费量仅为927万吨,产能严重超过标准,全年产量为882万吨,行业开工率逐渐降低,开工率不到60%,远低于世界中等水准。截至2009年底,中国聚氯乙烯生产企业104家,总产能1,780万吨,其中电石法产能1,363万吨,占总产能的76%。2009年中国PVC产量为915.5万吨,开工率51%。2010年我国PVC产能达到了2068万吨,较2009年增长20.8%,产量只有1130万吨,产能利用率仅有54.6%,2010年中国产能占世界总产能的39.4%。

截至2011年底,中国PVC产能已达到2162.2万吨(其中电石法PVC占比超过80%),PVC年产量1295.2万吨,行业全年平均开工率则不到60%。

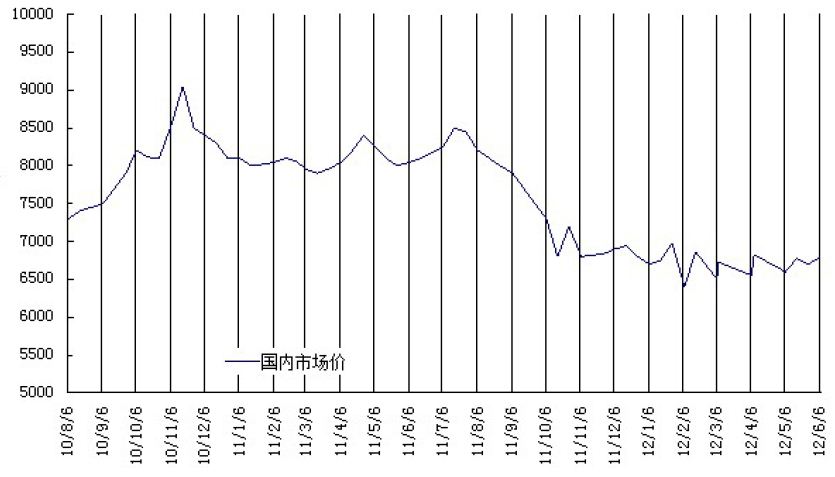

受煤炭、原油等价格变革的影响,在2006年~2008年上半年,PVC价格呈大幅波动趋势,但总体PVC价格呈上涨的趋势,在2008年上半年,PVC价格最高达到9,000元/吨,之后受国际金融危机的影响,2008年下半年PVC价格一度回落至6,000元/吨左右。从2008年底到2010年底,国内PVC市场行情报价的走势大体可分为两个阶段,第一个阶段是2008年底至2009年底,PVC的价格在6,000~7,000元/吨的价格的范围内,大体呈箱式整理状况;2009年9月末,PVC原材料市场行情报价从6,500元/吨左右,一路攀升至2010年1月初的7,800元/吨,开始波动整理,到7月份价格又跌回6,600元/吨左右,然后到2010年末价格又回升到8,100元/吨。2011年PVC价格稳中有降,特别是自2011年7月开始步入下降周期,价格一度跌破7,000元/吨,截至2012年二季度末价格约为6,800元/吨左右。预计未来,国家节能减排,PVC作为高耗能、高污染行业首当其中,因此导致原料、电价等成本持续走高,再加上企业用工成本的不断攀升,PVC市场行情报价将持续在高位徘徊,这对整个塑料型材行业在成本上形成很大压力,对企业的市场竞争力和盈利情况都会面临严峻考验。

目前,国内建筑采暖、通风、空调和照明的总能耗占社会总能耗的27%左右,与天气特征情况接近的西欧和北美国家相比,我国住宅单位采暖要多耗能2~3倍的能源。按此标准设计的建筑,与上世纪80年代初相比,全年供暖、通风、空调和照明的总能耗可减少50%。建筑能耗中,通过门窗损失的能耗占到全部建筑能耗的40%~50%,因此门窗材料的选择对于节能至关重要。在常用的窗用材质中,塑料的导热和传热系数明显低于铝合金、钢材和木材。除此之外,塑料门窗在水密性、气密性、抗风压、机械力学强度、隔音、防盗、遮阳、耐候性、操作手感等方面的一系列优良性能是其它材料所不能代替的。

随着国家节约能源、节约世界资源、综合利用等政策的推广,塑料门窗以其优良的产品性能、低成本的价格等突出优势应用愈来愈普遍,1997年6月《国家化学建材推广应用“九五”计划和2010年发展规划纲要》中指出:计划到2000年,塑料窗的推广应用在全国平均市场占有率达到15%。其中东北、西北和华北采暖地区塑料门窗应用量占门窗市场约50%以上,沿海地区建筑应用塑料门窗比例不少于30%,有腐蚀性环境的建筑物要尽量采用塑料门窗,为此,需塑料门窗约为3,000万平方米。到2010年塑料窗的市场占有率达到30%以上。

2000年《国家化学建材产业“十五”计划和2010年发展规划纲要》计划到2005年,塑料门窗在全国建筑门窗市场占有率达到25%以上。到2010年,我国塑料门窗应用总量6,000万平方米,全国塑料门窗市场应用率30%以上。中国塑料门窗行业在未来将长期保持比较高的增长率。

2006年《中国塑料型材与门窗产业的“十一五”规划》指出十一五期间加快产业规模结构调整,实现总量控制,加快企业间的调整、整合,促进企业间实现联合、重组、兼并、收购,鼓励大规模的公司严控规模,合理分散产能布局,在全国范围内争取早日实现以大规模的公司为主导、中型企业为支撑、小企业为辅助的大、中、小并存的产业规模结构格局。促进行业向适应国际化市场需求方向转变,适应国际化市场的分工变化,确立我国塑料异型材及门窗行业在国际化市场中的主体地位,以及主流产品的国际化市场占有率。适应我国市场发展总需求,调整产品品种与质量,大力推广与应用节能产品。推进科学技术进步和技术创新,大力提高可持续发展能力。

正在讨论中的“塑料异型材及门窗行业“十二五”规划草案”显示,十二五期间,国家将加快产业规模结构调整,实施总量稳步发展。力争做到总产能发展每年递增控制在15%以内。支持、促进企业间的联合、重组、兼并、收购,鼓励大规模的公司控制规模,合理的安排调整产能布局,改善供应环境。2015年底行业发展的理想规模在1,000万吨以内,不突破1,200万吨。同时行业产品朝着高强度、高密封、环保低碳的方向发展,提升产品的科技含量。

2005年开始,我国在东北三省实施振兴战略中相继开展了大规模的棚户区改造工程。这是新中国建国以来东北最为庞大的安居工程,计划利用3至5年时间。目前,我国包括棚户区在内有大约1.5亿平方米危房亟待改造,而塑料型材以节能环保价格相对低廉等优势未来发展的潜在能力无限。进入2007年随着我们国家经济的持续快速增长,我国正在步入建设小康社会和城市化快速发展时期,人们要求改善住房条件和城市人口大幅增加,使房地产市场供求关系、市场消费主体、消费者需求等不断变化。在我国加入WTO的背景下,世界知名实力雄厚的国外房地产开发商加速抢滩中国房地产市场。同时,房地产业经历了国家宏观调控,影响到房地产业未来的竞争格局。2007年,我国房地产行业进入了一个前所未有的发展时期,受人民币升值、奥运效应、证券市场回暖等多重因素的影响,全国的房地产市场一片火爆,不断高升的房价为众多的房地产企业注入了一剂强心针。从机遇方面看,之后,我国政府提出了科学发展、构建和谐社会的要求,对房地产行业的和谐发展也规划了新的蓝图,近几年我们国家的经济的高速平稳增长,居民的消费水平不断提高,国际大的投资环境的改善使得国外更多的基金愈加关注国内的房地产企业,这些利好都使得当前的房地产行业充满了发展机遇。

2008年10月5日,国务院总理主持召开国务院常务会议,提出加强民生工程、基础设施、灾后重建、提高城镇和乡村居民收入水平等扩大内需、促进经济稳步的增长的十项措施,到2010年底,国家约投资4万亿元用于拉动内需。而拉动内需的十项措施之首为加快建设保障性安居工程,加大对廉租住房建设支持力度,加快棚户区改造,实施游牧民定居工程,扩大农村危险房屋改造试点。棚户区改造是我国政府为改造城镇危旧住房、改善困难家庭住房条件而推出的一项民心工程。住房城乡建设部统计显示,我国在过去几年进行了大规模的棚户区改造,约改造5,000万平方米棚户区,近100万住房困难家庭的住房条件得到了改善。国务院总理在“两会”之前再度与网民沟通中强调2011年我们计划建设保障性住房和棚户区改造住房1000万套,计划在今后五年新建保障性住房3600万套,达到这个目标后,保障性住房的覆盖率能够达到20%,力度之大前所未有,上述政策的实施将为我国塑料型材生产企业的发展提供更为广阔的发展空间。

在国际门窗市场,来自住宅与非住宅建筑的门窗订单大致相当,来自新建房屋以及现存房子修缮的门窗订单也同等重要。塑料门窗在非住宅建筑类中的推广与运用也很重要,市场潜力巨大。中国是世界最大的塑料型材生产基地,我国在PVC原料、塑料型材产品价格、工人成本上占有优势,国外对塑料型材市场的多年培育为我们进入国际市场提供了便利。基于塑料门窗的优良性能,在非住宅建筑类领域,2012年以后预计,其将占总非住宅建筑类门窗需求量的五分之三。

目前中国基本形成了以海螺型材和辽宁宏程生产企业为主(产能50万吨以上),少部分较大规模生产企业(浙江中财型材有限责任公司,天津金鹏集团,年产能20万吨左右)及大量中小规模生产企业共存的竞争相对集中的产业格局。海螺型材目前是国内产销量最大的塑料型材企业,在行业内居领导地位,辽宁宏