「新形势下棚改远景展望」棚户区改造面对的新形势

发布时间: 2023-08-06 15:42:34 来源:半岛bob/别墅区

当时,棚户区改造进入了新的开展阶段,面对着更为杂乱的内外部环境。经济处于L型新常态、人口盈利消失、政府债款高企等外部不利要素叠加方针端、融资端的收紧等职业界趋势对未来棚户区改造的安排构架、安顿方法、项目融资等方方面面提出了严峻的应战。本章节将对职业面对的新形势进行剖析。

自我国经济进入L型新常态以来,经济增速逐步放缓,下行压力不断添加,危险不断累积。2018年我国GDP增速仅为6.6%,创下自1990年以来新低。一起,外部环境也不容乐观。在贸易保护主义昂首、美国经济增速或许放平缓部分兴旺经济体方针不确定的环境下,全球经济复苏趋势放缓,我国2019年外需走弱压力增大。固定财物出资方面,财政资金开销怠慢,PPP项目整理、严格办理当地政府债款以及办理当地融资渠道类企业融资和去杠杆等要素叠加,导致资金来源承压,2018年以来国内基础建设出资增速大幅下滑。增速从2017年全年19%的高位断崖式下滑至2018年3.8%,直接连累固定财物出资增速降至5.9%,较上年放缓了1.3个百分点。一直以来,我国固定财物出资额占GDP的比重都在逐年攀升,在2016年到达峰值(81.9%)。近年来尽管出资规划持续扩展,出资对GDP的拉动功效却呈现全体下滑的趋势。尽管最近两年跟着固定财物出资在GDP中比重的下降,固定财物出资功率[1]有必定的反弹。可是,边沿功效递减的经济规律是无法违反的,持续加大固定财物出资所导致的固定财物出资拉动效果削弱的趋势是不可逆的。也便是说,我国经过很多本钱投入拉动添加的传统方法将难以支撑经济的进一步高效开展。棚改项目的经济含义也将由出资拉动,向工业引导、促进需求方向改动。

据央行最新发布的2018年社会融资规划增量统计数据陈述闪现,2018年社会融资规划增量累计为19.26万亿元,比上年少3.14万亿元,同比下降14%。尽管社融规划存量端增速企稳,宏观经济增速下滑,监管方针趋紧对增量端的负面效果仍然有所闪现。自2017年下半年起,监管组织相继出台文件强化表外融资监管,托付借款和信任借款持续萎缩。2018年3月出台的《关于标准金融企业对当地政府和国有企业投融资行为有关问题的告诉》(财金〔2018〕23号)要求金融企业除购买当地政府债券外,不得直接或直接为当地政府供应任何方法的融资,不得违规新增当地融资渠道公司借款,不得要求当地政府违法违规供应担保等。受此影响,部分渠道借款规划缩短,基建出资增速大幅下滑,自2017年19%的高位断崖式下滑至2018年3.8%。

钱银供应方面,M2增速企稳,M1增速却滑落至86年以来的最低水平。一起M1-M2剪刀差由正转负,这一情况既是由政府钱银方针转向的表现,亦与当时经济添加趋缓,通胀下行,财物价格跌落许多表象相对应。近两年,房地产调控方针持续收紧,加之降杠杆方针持续推动,对包含“影子银行”在内的表外事务冲击力度加大M1增速呈现下滑态势也在情理之中。但是,值得注意的是M2增速趋稳与M1增速疲软所表现流动性全体富余情况下的结构性严重。简而言之,便是企业缺钱。跟着外需削弱出口放缓压力加大,人民币汇率将进一步承压,然后导致钱银调理空间减小。未来,国家引导宽钱银向宽信誉转化的方针方针不会改动,“精准滴灌”将替代“洪流漫灌式”的流动性注入。远期钱银方针的多样性和灵活性趋势对棚改项目的融资规划提出了更高的要求。

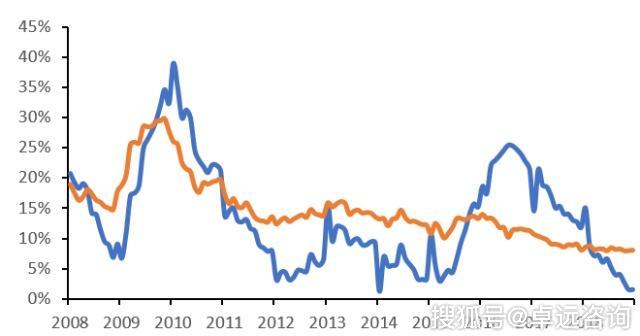

随同棚改钱银化安顿份额飙升的除了三、四线城市的房价外,还有居民部分杠杆率。2008年我国居民部分杠杆率仅为19%,而到2018年6月,我国居民部分的杠杆率已提高至50%。美国居民部分债款率从20%提高到50%以上用了近40年时刻,而我国只是用了不到10年。更为严峻的是,我国居民收入占GDP比重偏低,所以居民部分贷余额/GDP的杠杆率核算方法轻视了居民部分的实践负债情况。假如选用居民部分借款余额/居民可支配收入的方法测算,我国家庭的杠杆率现已超过了110%。与此一起,居民部分杠杆水平上升,按捺了居民的消费开销才能,构成挤出效应。由图4(居民杠杆率与社会消费品零售额趋势图)咱们能够明晰的看出居民杠杆的提高对社会消费需求的按捺效果。经济增速放缓叠加以住所典当借款为主的居民部分借款结构对远期消吃力的削弱,未来我国经济结构转型将面对更为严峻的使命。因而,棚改转型阶段必定无法再经过“开闸放水”式的钱银化安顿持续推动。下一阶段的棚改转型重心应该更多的向促进棚改区工业结构调整,添加棚改区居民就业机会方面歪斜。

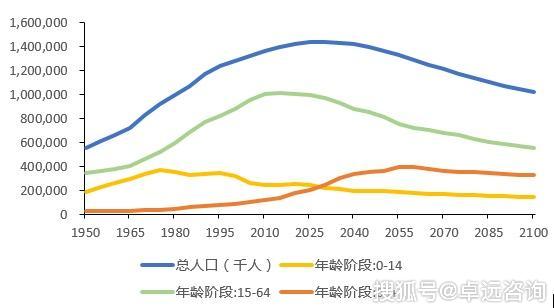

近几年,我国人口结构整体呈现出老龄化和低生育率的特征。依据图5所示,由联合国发布的我国人口结构猜测我国总人口将于2030年到达峰值,约为14.41亿。一起,65岁以上人口将逾越0-14岁人口。实践上,自2010年起,我国的人口结构就开端呈现老龄化特征,15-64岁劳作力人口呈现明显下降,65岁以上人口增速大幅提高。劳作力人口下滑的一起,我国人口天然添加率也自2016年起开端呈现下滑。在天然死亡率保持稳定的情况下,天然添加率的下滑主要是由出生率下降所导致的。2018年的人口出生率仅为10.9%,较16年下降了2.1个百分点。

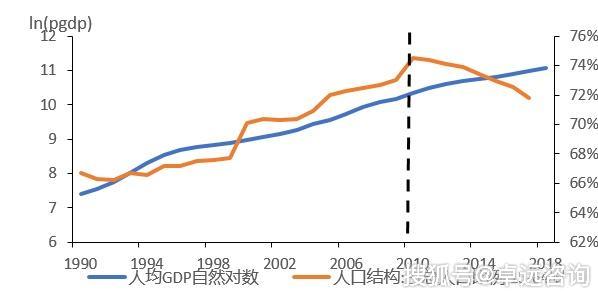

跟着劳作力人口下滑,我国的人口盈利也逐步消失。2010年,拐点前(从改革开放开端)我国人均GDP年均增速为10.3%,拐点后降至7.5%;劳作年纪人口占总人口份额对人均GDP边沿影响为0.20,即劳作年纪人口比重每年上升1%,对人均GDP增速的贡献度约为0.2%。

自2010年后,我国劳作年纪人口份额每年下降0.31%,对人均GDP增速的潜在负面影响约为0.06%。未来,人口结构的改变亦将对消费结构产生影响。伴跟着老龄人口比重上升,针对老年人的日常消费和医疗保健等服务类消费将明显上升,但关于住所修建、轿车等耐用消费品的需求将会呈现下降。与此一起,老龄人口增多带来的政府开销压力增大将进一步紧缩税收减免方针的空间。